特朗普232條款對銅帶來的影響及風險

绿色简约靓丽风格的一款自适应式zblog app下载模板,面向于手机app应用、手赚app应用、网赚app应用分享下载网站设计开发,采用左中右三栏布局响应式结构,APP图标排版、分类展示、大幅轮播图、热门/最新APP模块,二维码扫描下载,支持电脑或手机访问浏览,兼容IE9+、Firefox、chrome及Safari等主流浏览器,在PC电脑端和手机端都具有良好的访问浏览体验。

主题特点:

來源:紫金天風期貨研究所

【20250226】:寫在兩次大幅下跌之後

觀點小結

自2月20日以來,國際原油出現兩次較為明顯的下跌,也間接的引發了國內原油價格的回落,區域價差方麵,EFS價差持續走強也體現出東西方的階段性矛盾的分化。總結而言,此輪下跌原因在於1、供應:特朗普施壓庫爾德區域增產;2、地緣:俄羅斯烏克蘭關係的進一步緩和;3、宏觀:滯漲情緒再度發酵。

展望後市,我們以當下條件靜態推演來看,OPEC對區間價格下方的挺價意願仍在,平衡表顯示Q1、Q2整體呈現弱平衡格局,基本麵帶來的結構性矛盾暫時不明顯。但是需要注意部分超預期因素影響,包括1、特朗普的政策彈性的緩和程度;2、中東各國的後續表態;3、宏觀指標的轉向或進一步惡化。

1 ⠥䖧›䥤祹…走弱帶動內盤下行

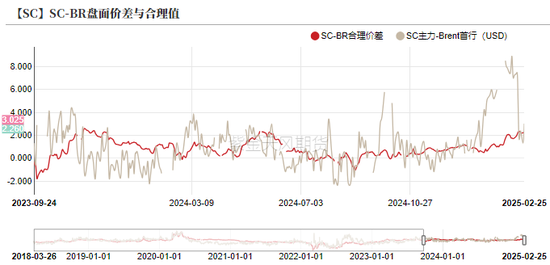

自2月20日以來,國際原油出現兩次較大幅度的下跌,以Brent主力連續為例,截至當日收盤,2月21日收跌3.62%,2月25日收跌2.54%。區域價差方麵,自一月中旬以來,歐美盤和亞洲盤出現較為明顯的分化,EFS出現較為明顯的走弱,Dubai價格相較Brent出現較為明顯的走強。內外價差方麵,隨著暫無新事件驅動的背景下,內外價差也在逐漸回歸理性區間。

圖1:21日、25日外盤原油出現較明顯的回調

圖2:EFS的走弱也體現出近期歐美盤與亞洲盤之間的分化

圖3:無新事件驅動背景下,內盤斷供炒作告一段落

2 ⠤𘉥䧩 期共振引發階段性大幅回落

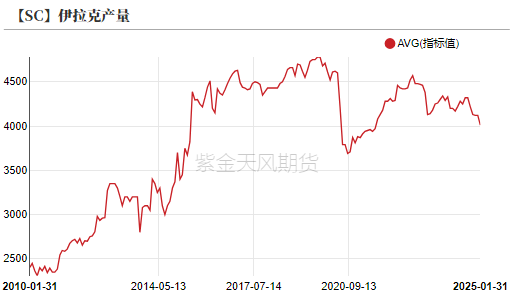

1、 供應:特朗普施壓庫爾德區域增產。

2月24日,根據部分消息人士透露,特朗普政府正在對伊拉克方麵施壓,要求其恢複庫爾德區域的原油出口,否則將麵對和伊朗同樣的製裁。伊拉克方麵隨後表示該區域的原油出口有望重啟,目前正在等待土耳其方麵的批準。根據市場機構的評估,此管道運輸量約為18.5萬桶/日量級。

圖4:伊拉克目前產量約為400萬桶/日左右

對此項政策帶來的供需影響我們依舊偏保守看待,主要在於兩方麵原因,其一是庫爾德區域的原油出口其實並未明顯受到限製,雖然此管道關閉為2023年3月,但是對應的走私現象卻層出不窮,此次重啟出口帶來的結果即為隱形供應顯性化,對真實供應增量影響有限;其二是伊拉克政府方麵隨即聲稱,即使在恢複庫爾德區域石油出口的背景下,伊拉克仍將恪守OPEC+的配額政策,並進行補償減產。

市場對此事件理解主要是交易OPEC內部的分歧度升溫,結合對俄羅斯和沙特方麵的頻頻示好也可以看出部分端倪,對OPEC財政赤字較大的背景下,OPEC內部受被動因素影響可能更為團結。因此,分而治之或許是較為有效的手段,而特朗普的商人思維使得市場對其斡旋力度給了較樂觀的期待,因此當下市場也給了後續OPEC減產執行力度一個較為悲觀的預期。

2、 地緣:俄羅斯烏克蘭關係的進一步緩和。

隨著2月12日特朗普和普京通話討論烏克蘭局勢以後,俄烏雙方對緩和態勢的傾向日趨明朗;2月24日俄烏衝突三周年之際,中美俄一致讚成“呼籲迅速結束衝突”,並否決了歐洲國家試圖加入的譴責俄羅斯的修正案。烏克蘭方麵也聲稱需要中國方麵對其國內重建給予部分支持。從各方表態而言,當下既有的地緣事件中,顯性地緣衝突正在趨緩,地緣溢價回吐的趨勢也較為明顯。

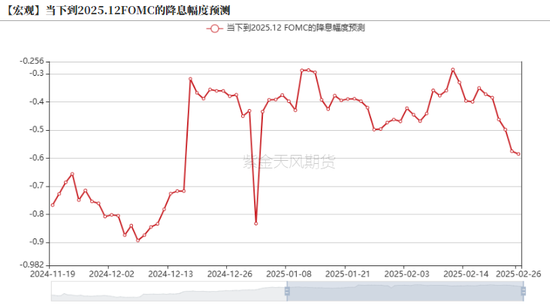

3、 宏觀:滯漲情緒再度發酵。

近期美國相關的經濟數據持續表現不佳,2月份美國非製造業PMI大幅走弱,收至49.7,作為拉動美國經濟的主要引擎,非製造業的疲軟也給未來經濟預期帶來部分悲觀預期。另外受特朗普關稅政策影響,市場對未來通脹預期持續走高,調查數據和市場交易數據都顯示通脹預期的不斷增強。另外,本周二公布的谘商會的消費者信心指數當月降至98.3,較上月下降近7%,低於此前預測的102.3。這一數據創下自2024年6月以來的最低水平,並且是自2021年8月以來的最大單月跌幅。在此背景下,滯漲交易再度發酵,脆弱經濟背景下,整體宏觀情緒轉冷,、原油大幅回落,十年期美債收益率大幅走低。

圖5:美國非製造業PMI大幅走弱,通脹預期高企

圖6:近期美聯儲降息預期再度拉升

3 ⠥œ€要關注的幾個點

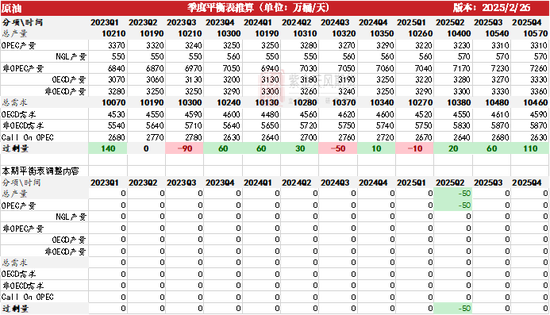

首先就平衡表而言,我們結合後續對伊朗方麵的製裁加強和對俄羅斯方麵製裁緩和,以OPEC維持現有口徑(繼續延長4月份減產)為基準來評估如下,相較上期的過剩量我們給了Q2 -50萬桶/日的下調。定性而言,上半年Q1、Q2依舊呈現弱平衡的格局,基本麵帶來的結構性矛盾進一步發酵的可能性不大。區間範圍下邊界參考OPEC延長減產的心理價位,上邊界參考前期地緣衝突發酵升級的前高。

圖7:2025年Q1、Q2整體依舊呈現弱平衡態勢

但是以上都是我們基於靜態假設給出的線性推演,但是需要注意的是可能的超預期事件出現。

1、特朗普的政策彈性的緩和程度。分析特朗普自身行事風格可以看出,其商人思維的體現就在於談判前夕拉高預期以贏得更多籌碼,因此市場對特朗普自身及其可能帶來的連帶交易交易的過於提前,最後的落實可能並未如預期般強烈(如特朗普放話中國可以進一步談判來緩和關稅製裁的影響等)。

2、中東各國的後續表態。隨著特朗普的上台,其降油價的訴求和OPEC整體挺油價的訴求相悖,二者的博弈情緒也逐漸加劇。當前節點來看,美國頻頻向沙特和俄羅斯示好的態勢,也頻頻考驗著OPEC內部的凝聚力,至少當前來看,OPEC整體的挺價意願還在,關注後續可能的超預期的邊際變量。

3、宏觀指標的轉向或進一步惡化。受特朗普推行的關稅政策影響,當前市場對未來通脹預期在持續的升溫,結合美國國內服務業轉弱的影響,市場開始陷入對滯漲的擔憂。通脹和經濟發展之間的矛盾進一步凸顯,後續問題的解決是通過成本即原油端價格的走弱還是貨幣政策的趨緊還需等待時間的檢驗,但是至少從當前角度來看,流動性趨緊的信號也在不斷的顯現,經濟的脆弱性也在逐漸暴露,注意關注後續宏觀指標的邊際變化情況。

作者:王謙

期貨從業證號:F03123709

交易谘詢證號:Z0019934

1 留言